Lunch tadi adalah “The Last Supper” kata Aldilah, partner bisnes saya dalam ucapan beliau yang terakhir kali buat team kami. Ketika duduk makan, bisik Aldilah kepada saya, “I’ve been working almost 40 years, waiting this day…”

Aldilah, 60 tahun, mengambil keputusan untuk retire sebaik perniagaan kami di-acquire oleh Indonesia yang telah mendapat suntikan modal dari UK. Daripada 4 orang partner, hari ini cuma tinggal 3. Mac depan, seorang lagi dari kami akan retire dan ini menyebabkan saya dan CEO Mansor, menjadi teraju utama.

Now, sejujurnya, tidak ramai dari rakan saya yang retire awal. Sejujurnya lagi, Aldilah adalah the only kawan rapat, yang menikmati “Early retirement“. Walaupun Aldilah telah berumur 60 tahun, “Early retirement” di sini adalah kerana perniagaan yang kami bina bersama baru berusia 7 tahun. Alhamdulillah, rezeki anak-anak barangkali, exit plan kami datang awal.

Saya tidak mahu menulis tentang exit plan tersebut, atau bagaimana perniagaan kami di-acquire orang luar. Itu mungkin, dan semestinya menjadi simpanan untuk saya tulis kelak (jika dipanjangkan umur) dalam buku memoir atau autobiografi yang saya konon angan-angankan nanti. Yang saya mahu tulis sekarang ini adalah tentang “Retirement“.

Umum bagi yang bekerja, retirement adalah persaraan atau pencen. Abah dan mak saya, malah mak mertua saya adalah cikgu dan kesemua mereka sekarang telah pun bersara. Sistem pencen memberi peluang untuk mereka berehat dan “bertenang” setelah berhempas pulas mendidik anak bangsa sejak dari muda.

Jika bekerja secara swasta, pencen tidak ada namun bagi meneruskan sisa hidup, di Malaysia kita ada EPF. Ketika saya menulis ini, aset EPF pada akhir Disember 2021 bernilai sekitar RM1 trillion dengan 15.2 juta ahli dan 553 ribu majikan berdaftar.

Bagaimana pula dengan kita yang berniaga sendiri? EPF adalah tidak wajib namun melalui pengalaman saya, adalah agak rugi jika kita sebagai shareholder lebih lagi director, tidak membayar EPF pada diri kita sendiri. Ini antara kesilapan saya semasa muda dahulu namun nasi telah lama menjadi bubur.

Hakikatnya, berapa banyak yang perlu kita ada untuk retire? Ini yang saya mahu kongsikan bersama. Of course, keperluan seseorang berbeza daripada yang lain. Ada yang mahu bersara dengan sebijik Porsche. Ada pula yang cukup sekadar ada kebun durian. Ada pulak tidak mahukan material, tapi cukup kalau dapat mengembara ke seluruh pelusuk dunia. Ada pula yang mahu “membesarkan” keluarga. Ada pula yang nak semua dari yang di atas. Sesungguhnya, sebaik-baik perancangan, perancangan Allah-lah, yang paling sempurna.

Sungguhpun terdapat pelbagai kehendak mahupun keperluan, pasti ada satu rumus asas yang boleh dijadikan benchmark. Thus, apakah rumus itu? Mari kita bincangkan.

25x Rule

Pertama, rumus 25x, atau lebih dikenali sebagai 25x rule.

25x adalah rumus yang tidak diketahui siapa penciptanya, atau sebenarnya, saya malas nak google lanjut. Namun, rumus 25x ini membawa maksud begini.

25x adalah jumlah duit atau modal yang diperlukan untuk bersara, iaitu 25 kali ganda jumlah nilai perbelanjaan tahunan. Bagaimana untuk mendapat jumlah perbelanjaan tahunan? Perbelanjaan bulanan kali 12 bulan.

Basically untuk mendapatkan berapa nilai 25x, kita bermula dengan berapa jumlah expenses sebulan kita.

Sebagai contoh, katalah perbelanjaan bulanan kita (perbelanjaan idaman masa retirement nanti), adalah RM10K. Maka total perbelanjaan tahunan adalah RM10K darab 12 bulan = RM120K.

Maka nilai 25x, adalah RM120K darab 25 = RM3 M.

Hence, untuk bersara tenang, kita kena ada capital dikumpul dari muda, atau modal one shot, RM3 M. Dengan capital RM3 M ini, kita kena laburkan pada tempat yang boleh beri kita pulangan 4% setahun. 4% pulangan setahun dari RM3 M, memberikan pulangan RM120K setahun, hence sebulan, RM10 K.

Dalam erti kata lain, capital RM3 M kita sentiasa auto top up 4%, dan 4% ini kita guna untuk gaji semasa retirement.

Tapi 25x ni cukup atau tidak, atau persoalan yang lebih tepat, confirm ke 25x ni cukup hingga ke akhir hayat? Ada 2 benda yang kita kena make sure kalau nak guna rumus 25x.

First, kena disiplin, belanja setiap bulan cuma berapa yang telah ditetapkan. Dalam kes tadi, sebulan kena belanja kurang dari RM10 K. Kalau lebih, masak.

Second, total capital RM3 M ini, mestilah dilaburkan secara selamat, dan mesti memberi pulangan sebanyak 4% setahun. Kalau kurang, masak.

As long as 2 benda ini ON, insya Allah, kita survive hingga ke akhir hayat. Now, ada satu benda yang kita jangan lupa kalau bermain dengan rule 25x.

Inflation.

Take note bahawa, nilai RM10 K yang kita belanja tiap-tiap bulan itu, semakin lama, semakin akan tidak cukup. Ini kerana nilai RM10 K hari ini, takkan sama dengan nilai RM10 K pada 10 tahun akan datang kerana inflasi. Walau bagaimana pun, menurut kajian seorang Mat Salleh, RM3 M ini boleh bertahan selama 30 tahun. Meaning to say, pada tahun terakhir ke 30, duit capital boleh jadi surut dan bukan lagi RM 3 M, jika perbelanjaan RM10 K berubah naik sikit-sikit misal kata naik RM12 K dan seterusnya akibat inflasi.

Sebaik yang mungkin, buat satu excel untuk membuat kiraan dan masukkan rumus inflation dalam kiraaan tersebut, atau cara kedua adalah, bajet sebulan RM10 K, tapi sebenarnya cuma guna 70% atau 50% atau lebih sikit. Atau, instead belanja 4% return tu, belanja 3% dimana 1% maintain dalam capital pokok. Contoh dari kiraan asal tadi, 3% dari RM3 M adalah RM90 K. Setahun, instead of spend RM10 K, spend RM7.5 K.

Dalam erti kata lain, berjimat cermat hanya prioriti kepada apa yang perlu.

Bolehkah kita belanja lebih dari RM10 K? Boleh kalau kita jackpot return tahunan melebihi 4%. Misal kata 5% atau 6%. Dulu-dulu kalau letak di Tabung Haji confirm dapat return lebih dari 4% namun sejak akhir-akhir ini, return Tabung Haji agak menghampakan. Terima kasih kita kepada pemerintah negara yang memPERjuangkan nasib rakyat.

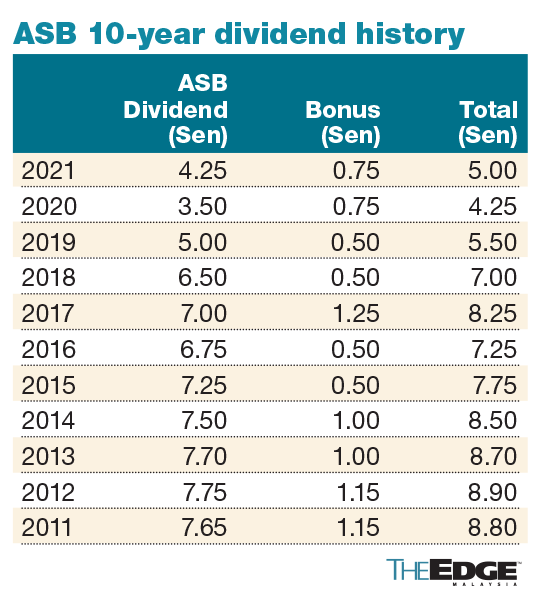

Bagaimana pula dengan ASB? Secara umum, malangnya ASB seorang hanya boleh simpan RM200K sahaja. Kalau nasib baik, boleh ada 2 akaun seorang, meaning kalau laki bini, maksimum boleh pergi RM800K. Kalau saya, anak ada 2 orang so paling jauh boleh simpan pun RM1.6 M, 8 account. Tetapi saya pernah dengar dimana kalau nak simpan lebih dari RM200K di ASB, kita boleh buat surat rayuan. Namun apa yang lebih penting, adakah return ASB melebihi 4% setahun? Setakat ini, OK. Jangan lupa tulis surat rayuan.

Selain Tabung Haji yang semakin jahanam dan ASB, apakah terdapat tempat lain yang memang confirm return 4%?

Menurut kawan saya Aldilah (dia preferred customer CIMB bank), CIMB ada satu skim ni dimana beri 4.8% return on capital deposit. Namun kelemahan skim ini kalau rate BNM naik, capital dipulangkan meaning skim ditamatkan.

Ada satu lagi option yang saya tengah tengok namun belum habis study iaitu bon.

Take note bahawa Tabung Haji, ASB dan skim CIMB ini adalah investment low risk tapi paling high return dalam kategorinya. Unit Trust tu lain cerita sebab itu consider medium risk. Unit Trust game agak berbeza dan kadang-kadang tak tidur malam bro.

70% Rule

Satu lagi rule yang perlu diketahui adalah 70% rule. Rule ini bertujuan untuk mengetahui berapa tahun yang kita perlukan untuk double up capital kita.

Sebagai contoh, kita dah ada RM1.5 M. Matlamat kita adalah nak tahu berapa lama RM1.5 M ini boleh jadi RM3 M (agar kita boleh retire sebulan gaji RM10 K dengan 4% rule). So cara pengiraannya adalah,

Jumlah tahun yang diperlukan untuk double up capital = 70 / Investment rate of return p.a

Katakan ASB return avg selama ini adalah 5%, maka, 70/5 = 14 tahun.

Katakan Unit Trust avg return 20%, maka 70/20 = 3.5 tahun.

Bagaimana dengan Bitcoin? Bitcoin adalah aset yang sangat high risk anjing, namun, kalau habis study dan berani, silakan. Menurut data, avg return Bitcoin dari dari tahun 2018 – 2021 adalah 331%. Maka 70/331 = 0.2 tahun atau 2.4 bulan.

Kesimpulan

Mengetahui kedua rumus 25x dan 70 ini sangat membantu dalam perancangan persaraan kita. Buat kira-kira memang mudah namun yang menjadi cabaran utama adalah bagaimana nak ada capital sebanyak yang kita perlukan.

Next posting adalah antara idea bagaimana nak dapat capital yang kita idamkan secara matematik.

Oh ya. Esok 31 Ogos, hari merdeka. Selamat menyambut kemerdekaan buat partner saya Brader Aldilah. Semoga sentiasa maintain sihat, enjoy retirement dan terima kasih atas segala perkongsian ilmu dan tunjuk ajar selama ini. God Bless you my bro.

Bacaan Lanjut

https://www.thebalance.com/multiply-by-twenty-five-rule-retirement-saving-5101329

https://www.upmyinterest.com/fund?tick=Bitcoin